Perbankan syariah

Dari Wikipedia bahasa Indonesia, ensiklopedia bebas

Perbankan syariah atau perbankan Islam (Arab: المصرفية الإسلامية al-Mashrafiyah al-Islamiyah) adalah suatu sistem perbankan yang pelaksanaannya berdasarkan hukum Islam (syariah). Pembentukan sistem ini berdasarkan adanya larangan dalam agama Islam untuk meminjamkan atau memungut pinjaman dengan mengenakan bunga pinjaman (riba), serta larangan untuk berinvestasi pada usaha-usaha berkategori terlarang (haram). Sistem perbankan konvensional

tidak dapat menjamin absennya hal-hal tersebut dalam investasinya,

misalnya dalam usaha yang berkaitan dengan produksi makanan atau minuman

haram, usaha media atau hiburan yang tidak Islami, dan lain-lain.

Meskipun prinsip-prinsip tersebut mungkin saja telah diterapkan dalam sejarah perekonomian Islam, namun baru pada akhir abad ke-20 mulai berdiri bank-bank Islam yang menerapkannya bagi lembaga-lembaga komersial swasta atau semi-swasta dalam komunitas muslim di dunia.[1][2]

Meskipun prinsip-prinsip tersebut mungkin saja telah diterapkan dalam sejarah perekonomian Islam, namun baru pada akhir abad ke-20 mulai berdiri bank-bank Islam yang menerapkannya bagi lembaga-lembaga komersial swasta atau semi-swasta dalam komunitas muslim di dunia.[1][2]

Daftar isi

Sejarah

Suatu bentuk awal ekonomi pasar dan merkantilisme, yang oleh beberapa ekonom disebut sebagai "kapitalisme Islam", telah mulai berkembang antara abad ke-8 dan ke-12.[3] Perekonomian moneter pada periode tersebut berdasarkan mata uang dinar yang beredar luas saat itu, yang menyatukan wilayah-wilayah yang sebelumnya independen secara ekonomi.Pada abad ke-20, kelahiran perbankan syariah tidak terlepas dari hadirnya dua gerakan renaisans Islam modern, yaitu gerakan-gerakan neorevivalis dan modernis.[2] Sekitar tahun 1940-an, di Pakistan dan Malaysia telah terdapat upaya-upaya pengelolaan dana jamaah haji secara non konvensional. Tahun 1963, Islamic Rural Bank berdiri di desa Mit Ghamr di Kairo, Mesir.[4]

Perbankan syariah secara global tumbuh dengan kecepatan 10-15% per tahun, dan menunjukkan tanda-tanda pertumbuhan yang konsisten pada masa depan.[5] Laporan dari International Association of Islamic Banks dan analisis Prof. Khursid Ahmad menyebutkan bahwa hingga tahun 1999 telah terdapat lebih dari 200 lembaga keuangan Islam yang beroperasi di seluruh dunia, yaitu di negara-negara dengan mayoritas penduduk muslim serta negara-negara lainnya di Eropa, Australia, maupun Amerika.[6] Diperkirakan terdapat lebih dari AS$ 822.000.000.000 aset di seluruh dunia yang dikelola sesuai prinsip-prinsip syariah, menurut analisis majalah The Economist.[7] Ini mencakup kira-kira 0,5% dari total estimasi aset dunia pada tahun 2005.[8] Analisis Perusahaan Induk CIMB Group menyatakan bahwa keuangan syariah adalah segmen yang paling cepat tumbuh dalam sistem keuangan global, dan penjualan obligasi syariah diperkirakan meningkat 24 persen hingga mencapai AS$ 25 miliar pada 2010.[9]

Prinsip perbankan syariah

Perbankan syariah memiliki tujuan yang sama seperti perbankan konvensional, yaitu agar lembaga perbankan dapat menghasilkan keuntungan dengan cara meminjamkan modal, menyimpan dana, membiayai kegiatan usaha, atau kegiatan lainnya yang sesuai. Prinsip hukum Islam melarang unsur-unsur di bawah ini dalam transaksi-transaksi perbankan tersebut:[4]- Perniagaan atas barang-barang yang haram,

- Bunga (ربا riba),

- Perjudian dan spekulasi yang disengaja (ميسر maisir), serta

- Ketidakjelasan dan manipulatif (غرر gharar)

Bank Islam

|

Bank Konvensional

|

Produk perbankan syariah

Beberapa produk jasa yang disediakan oleh bank berbasis syariah antara lain:Titipan atau simpanan

- Al-Wadi'ah (jasa penitipan), adalah jasa penitipan dana dimana penitip dapat mengambil dana tersebut sewaktu-waktu. Dengan sistem wadiah Bank tidak berkewajiban, namun diperbolehkan, untuk memberikan bonus kepada nasabah. Bank Muamalat Indonesia-Shahibul Maal.

- Deposito Mudharabah, nasabah menyimpan dana di Bank dalam kurun waktu yang tertentu. Keuntungan dari investasi terhadap dana nasabah yang dilakukan bank akan dibagikan antara bank dan nasabah dengan nisbah bagi hasil tertentu.

Bagi hasil

- Al-Musyarakah (Joint Venture), konsep ini diterapkan pada model partnership atau joint venture. Keuntungan yang diraih akan dibagi dalam rasio yang disepakati sementara kerugian akan dibagi berdasarkan rasio ekuitas yang dimiliki masing-masing pihak. Perbedaan mendasar dengan mudharabah ialah dalam konsep ini ada campur tangan pengelolaan manajemennya sedangkan mudharabah tidak ada campur tangan

- Al-Mudharabah, adalah perjanjian antara penyedia modal dengan pengusaha. Setiap keuntungan yang diraih akan dibagi menurut rasio tertentu yang disepakati. Resiko kerugian ditanggung penuh oleh pihak Bank kecuali kerugian yang diakibatkan oleh kesalahan pengelolaan, kelalaian dan penyimpangan pihak nasabah seperti penyelewengan, kecurangan dan penyalahgunaan.

- Al-Muzara'ah, adalah bank memberikan pembiayaan bagi nasabah yang bergerak dalam bidang pertanian/perkebunan atas dasar bagi hasil dari hasil panen.

- Al-Musaqah, adalah bentuk lebih yang sederhana dari muzara'ah, di mana nasabah hanya bertanggung-jawab atas penyiramaan dan pemeliharaan, dan sebagai imbalannya nasabah berhak atas nisbah tertentu dari hasil panen.

Jual beli

- Bai' Al-Murabahah, adalah penyaluran dana dalam bentuk jual beli. Bank akan membelikan barang yang dibutuhkan pengguna jasa kemudian menjualnya kembali ke pengguna jasa dengan harga yang dinaikkan sesuai margin keuntungan yang ditetapkan bank, dan pengguna jasa dapat mengangsur barang tersebut. Besarnya angsuran flat sesuai akad diawal dan besarnya angsuran=harga pokok ditambah margin yang disepakati. Contoh: harga rumah 500 juta, margin bank/keuntungan bank 100 jt, maka yang dibayar nasabah peminjam ialah 600 juta dan diangsur selama waktu yang disepakati diawal antara Bank dan Nasabah.

- Bai' As-Salam, Bank akan membelikan barang yang dibutuhkan di kemudian hari, sedangkan pembayaran dilakukan di muka. Barang yang dibeli harus diukur dan ditimbang secara jelas dan spesifik, dan penetapan harga beli berdasarkan keridhaan yang utuh antara kedua belah pihak. Contoh: Pembiayaan bagi petani dalam jangka waktu yang pendek (2-6 bulan). Karena barang yang dibeli (misalnya padi, jagung, cabai) tidak dimaksudkan sebagai inventori, maka bank melakukan akad bai' as-salam kepada pembeli kedua (misalnya Bulog, pedagang pasar induk, grosir). Contoh lain misalnya pada produk garmen, yaitu antara penjual, bank, dan rekanan yang direkomendasikan penjual.

- Bai' Al-Istishna', merupakan bentuk As-Salam khusus di mana harga barang bisa dibayar saat kontrak, dibayar secara angsuran, atau dibayar di kemudian hari. Bank mengikat masing-masing kepada pembeli dan penjual secara terpisah, tidak seperti As-Salam di mana semua pihak diikat secara bersama sejak semula. Dengan demikian, bank sebagai pihak yang mengadakan barang bertanggung-jawab kepada nasabah atas kesalahan pelaksanaan pekerjaan dan jaminan yang timbul dari transaksi tersebut.

- Al-Ijarah adalah akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang itu sendiri.

- Al-Ijarah Al-Muntahia Bit-Tamlik sama dengan ijarah adalah akad pemindahan hak guna atas barang dan jasa melalui pembayaran upah sewa, namun dimasa akhir sewa terjadi pemindahan kepemilikan atas barang sewa.

Jasa

- Al-Wakalah adalah suatu akad pada transaksi perbankan syariah, yang merupakan akad (perwakilan) yang sesuai dengan prinsip prinsip yang di terapkan dalam syariat islam.

- Al-Kafalah adalah memberikan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung, dengan kata lain mengalihkan tanggung jawab seorang yang dijamin dengan berpegang pada tanggung jawab orang lain sebagai jaminan.

- Al-Hawalah adalah akad perpindahan dimana dalam prakteknya memindahkan hutang dari tanggungan orang yang berhutang menjadi tanggungan orang yang berkewajiban membayar hutang (contoh: lembaga pengambilalihan hutang).

- Ar-Rahn, adalah suatu akad pada transaksi perbankan syariah, yang merupakan akad gadai yang sesuai dengan syariah.

- Al-Qardh adalah salah satu akad yang terdapat pada sistem perbankan syariah yang tidak lain adalah memberikan pinjaman baik berupa uang ataupun lainnya tanpa mengharapkan imbalan atau bunga ( riba . secara tidak langsung berniat untuk tolong menolong bukan komersial.

Pengelolaan dana

Laju pertumbuhan perbankan syariah di tingkat global tak diragukan lagi. Aset lembaga keuangan syariah di dunia diperkirakan mencapai 250 miliar dollar AS, tumbuh rata-rata lebih dari 15 persen per tahun. Di Indonesia, volume usaha perbankan syariah selama lima tahun terakhir rata-rata tumbuh 60 persen per tahun. Tahun 2005, perbankan syariah Indonesia membukukan laba Rp 238,6 miliar, meningkat 47 persen dari tahun sebelumnya. Meski begitu, Indonesia yang memiliki potensi pasar sangat luas untuk perbankan syariah, masih tertinggal jauh di belakang Malaysia.Tahun lalu, perbankan syariah Malaysia mencetak profit lebih dari satu miliar ringgit (272 juta dollar AS). Akhir Maret 2006, aset perbankan syariah di negeri jiran ini hampir mencapai 12 persen dari total aset perbankan nasional. Sedangkan di Indonesia, aset perbankan syariah periode Maret 2006 baru tercatat 1,40 persen dari total aset perbankan. Bank Indonesia memprediksi, akselerasi pertumbuhan perbankan syariah di Indonesia baru akan dimulai tahun ini.

Implementasi kebijakan office channeling, dukungan akseleratif pemerintah berupa pengelolaan rekening haji yang akan dipercayakan pada perbankan syariah, serta hadirnya investor-investor baru akan mendorong pertumbuhan bisnis syariah. Konsultan perbankan syariah, Adiwarman Azwar Karim, berpendapat, perkembangan perbankan syariah antara lain akan ditandai penerbitan obligasi berbasis syariah atau sukuk yang dipersiapkan pemerintah.

Sejumlah bank asing di Indonesia, seperti Citibank dan HSBC, menyambut penerbitan sukuk dengan membuka unit usaha syariah. Sementara itu sejumlah investor dari negara Teluk juga tengah bersiap membeli bank-bank di Indonesia untuk dikonversi menjadi bank syariah. Kriteria bank yang dipilih umumnya beraset relatif kecil, antara Rp 500 miliar dan Rp 2 triliun. Setelah dikonversi, bank-bank tersebut diupayakan melakukan sindikasi pembiayaan proyek besar, melibatkan lembaga keuangan global.

Adanya perbankan syariah di Indonesia dipelopori oleh berdirinya Bank Muamalat Indonesia yang diprakarsai oleh Majelis Ulama Indonesia (MUI)dengan tujuan mengakomodir berbagai aspirasi dan pendapat di masyarakat terutama masyarakat Islam yang banyak berpendapat bahwa bunga bank itu haram karena termasuk riba dan juga untuk mengambil prinsip kehati-hatian. Apabila dilihat dari segi ekonomi dan nilai bisnis, ini merupakan terobosan besar karena penduduk Indonesia 80% beragama Islam, tentunya ini bisnis yang sangat potensial. Meskipun sebagian orang Islam berpendapat bahwa bunga bank itu bukan riba tetapi faedah, karena bunga yang diberikan atau diambil oleh bank berjumlah kecil jadi tidak akan saling dirugikan atau didzolimi, tetapi tetap saja bagi umat Islam berdirinya bank-bank syariah adalah sebuah kemajuan besar.

Sistem perbankan syariah di Indonesia masih berinduk pada Bank Indonesia. Idealnya, pemerintah Indonesia mendirikan lembaga keuangan khusus syariah yang setingkat Bank Indonesia, yaitu Bank Indonesia Syariah.

Referensi

| Wikisource memiliki naskah sumber yang berkaitan dengan artikel ini: Undang-Undang Republik Indonesia No. 21 Tahun 2008 Tentang Perbankan Syariah |

| Wikisource memiliki naskah sumber yang berkaitan dengan artikel ini: Undang-Undang Republik Indonesia No. 19 Tahun 2008 Tentang Surat Berharga Syariah Negara |

- ^ Rammal, H. G., Zurbruegg, R. (2007). Awareness of Islamic Banking Products Among Muslims: The Case of Australia. dalam Journal of Financial Services Marketing, 12(1), 65-74.

- ^ a b Saeed, Abdullah. (1996). Islamic Banking and Interest: A Study of the Prohibition of Riba and its Contemporary Interpretation. Leiden, Netherlands: E.J.Brill.

- ^ Subhi Y. Labib (1969), Capitalism in Medieval Islam dalam The Journal of Economic History, 29 (1), hlm. 79-96 [81, 83, 85, 90, 93, 96].

- ^ a b c Syafi'i Antonio, Muhammad (2001). Bank Syariah, Dari Teori ke Praktik, penyunting Dadi M.H. Basri, Farida R. Dewi, Cet. 1, Jakarta: Gema Insani Press. ISBN 979-561-688-9.

- ^ http://www.imf.org/external/pubs/ft/wp/2008/wp0816.pdf Islamic Banks and Financial Stability: An Empirical Analysis, hlm. 5

- ^ Khursid Ahmad, Islamic Finance and Banking: The Challenge of the 21st Century, dalam Imtiyazuddin Ahmad (ed.) Islamic Banking and Finance: The Concept, The Practice and The Challenge (Plainfield: The Islamic Society of North America, 1999).

- ^ "Sharia calling". The Economist. 2009-11-12.

- ^ Slater, Joanna (2007-01-10). "World's Assets Hit Record Value Of $140 Trillion". The Wall Street Journal.

- ^ https://archive.is/20121206032354/www.iran-daily.com/1388/12/11/MainPaper/3630/Page/5/Index.htm

- ^ Afzalur Rahman, Islamic Doctrine on Banking and Insurance (London: Muslim Trust Company, 1980).

-----------

Asuransi Syariah / takaful

Dari Wikipedia bahasa Indonesia, ensiklopedia bebas

Takaful (Bahasa Arab: التكافل) adalah konsep asuransi syariah (berlandaskan Syariah Islam).

Prinsip asuransi (secara umum) adalah memberikan kompensansi atas

kerugian finansial yang diderita oleh seseorang atas suatu musibah yang

dideritanya. Di Indonesia, sebutan bagi asuransi yang tidak (belum)

sesuai syariat disebut sebagai Asuransi Konvensional. Sedangkan yang

(Insya Allah) sesuai syariat, di Indonesia disebut sebagai Asuransi

Syariah. Secara internasional dikenal sebagai Takaful. Di Saudi sendiri

Asuransi harus menggunakan prinsip Cooperative.

| Artikel ini adalah bagian dari seri tentang: |

| Fikih |

|---|

|

| Pendidikan Islam |

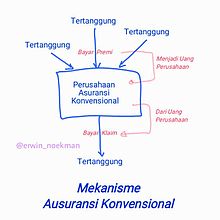

Mekanisme Asuransi (Konvensional) - (c) www.erwin-noekman.com

Sebenarnya ada banyak pertimbangan dan dasar yang membedakan keduanya, Singkatnya, dan yang paling utama adalah masalah Riba. Sangat menyayangkan transaksi riba ini begitu dahsyatnya menggerogoti sendi-sendi hidup dan kehidupan kita (di Indonesia). Padahal Riba ini sendiri disebutkan di Al Quran berulang-ulang, mulai dari anjuran menjauhi Riba, meninggalkan riba sampai larangan Riba. Sayang juga kalau kebanyakan (atau hampir semua khutbah Jumat di nusantara) bicara soal fiqh ibadah, belum ada yang bicara soal fqh muamalah, misalnya tentang bahaya Riba. Padahal terdapat beberapa hadits yang jelas-jelas menggambarkan besarnya dosa Riba. Contoh salah satunya, menyebutkan bahwa dosa Riba itu ada 70, yang paling rendah adalah seakan seseorang berzina dengan ibu kandungnya sendiri. Naudzubillah summa naudzubillah. Mengenai dampak dan dosa Riba, wallahu a’lam bish shawab, barangkali kita semua bisa membaca literasi lebih lanjut.

Lalu apa kaitannya antara Riba dan asuransi (konvensional)?

Dalam asuransi konvensional, terjadi “transaksi” (digaris bawahi, transaksi). Antara “premi” (diulang, premi) dengan “klaim” (diulang, klaim). Semisal seorang tertanggung (insured) membeli (diulang, membeli) polis asuransi, dengan besaran IDR 1.000.000 untuk menjamin mobilnya misalnya. Perusahaan Asuransi Konvensional melakukan analisa (baik secara matematis, statistik, aktuaria, kondisi pasar, suku bunga, dsb) guna menentukan tarif yang (dianggap) sesuai dengan faktor risiko. Bilamana terjadi kehilangan, maka tertanggug (insured) tersebut mendapat ganti rugi (diulang, ganti rugi) sebesar harga mobil, misalnya IDR 100.000.000. Atas “transaksi” ini terdapat Riba (literally berarti pertambahan nilai). Dari yang angkanya 1 menjadi 100.

Lalu bagaimana dengan asuransi syariah (takaful, cooperative)? Apakah tidak ada Riba? Kan sama-sama mengganti kerugian juga?

Asuransi Syariah prinsipnya bukan transaksi (diulang, bukan transaksi). Sistem yang digunakan adalah tabbaru (dana kebajikan). Semisal seorang Peserta (bukan Tertanggung) memberikan dana kontribusi (bukan membayar klaim) sebesar IDR 1.000.000 untuk mendapatkan jaminan atas mobilnya. Dana ini, bersama kontribusi dari Peserta-peserta lain dikumpulkan dan dikelola oleh ke Pengelola Asuransi Syariah. Dalam hal terjadi kemalangan, sesuai dengan kehendak Allah azza wa jalla, maka dari Dana Tabarru tersebut (bukan dari dana Pengelola Asuransi Syariah) akan diberikan manfaat sebesar nilai mobil, misalnya IDR 100.000.000.

Lalu apa bedanya? Sama-sama dari angka awal 1 menjadi 100…..

Sekilas memang terlihat tidak ada bedanya. Tapi jelas perbedaannya di niat dan akad. Sekiranya di lapangan atau kasat mata terlihat sama, mohon maaf, bisa jadi karena para pelaku sendiri belum memahami inti dan maksa dari Asuransi Syariah itu sendiri, atau karena bisa jadi masih ada “oknum” yang belum melaksanakan prinsip syariat secara kaffah.

Di exhibit 1, Asuransi Konvensional adalah transaksional.

Di exhibit 2, Asuransi Syariah menggunakan akad Tabarru.

Riba berlaku di transaksi. Tidak ada riba di Tabarru.

Mekanisme Asuransi Syariah (Takaful) - (c) www.erwin-noekman.com

- Setiap “peserta” (bukan tertanggung), memberikan “kontribusi” (bukan membayar premi) ke dalam pool of fund (kumpulan dana kebajian = tabarru).

- Sebenarnya sesama Peserta melakukan akad Tabarru dengan peserta lain, untuk bersama-sama mengumpulkan Dana Tabarru tersebut.

- Untuk melakukan pengelolaan Dana Tabarru, ditunjuklah Pengeloa Asuransi Syariah (Takaful Operator).

- Pengelola Asuransi Syariah (Takaful Operator) melakukan analisa (baik secara matematis, statistik, aktuaria, kondisi pasar, dsb) guna menentukan tarif yang (dianggap) sesuai dengan faktor risiko.

- Peserta melakukan akad Wakalah (agency) kepada Pengelola Asuransi Syariah. Dengan demikian, Pengelola Asuransi Syariah sesuai dengan hasil kerjanya berhak atas upah (ujrah).

- Tentunya guna memenuhi nilai minimum statistik, tidak mungkin apabila dana tabarru itu hanya diisi oleh seorang Peserta tadi. Dibutuhkan cukup banyak, sehingga dana tabarru itu cukup besar dan bisa memberikan tarif yang adequate bagi masing-masing Peserta sesuai dengan tingkat risikonya. Istilahnya Law of Large numbers.

- Apabila adalah salah seorang Peserta yang mengalami musibah, karena taqdir dari Allah SWT, maka adalah tugas dari Pengelola Asuransi Syariah (mewakili seluruh Peserta) memberikan santunan (manfaat).

- Prinsipnya, manfaat yang diterima oleh seseorang yang mengalami musibah adalah santunan dari peserta lain.

Model

- Mudharabah

- Wakala

- Gabungan Mudharabah dan Wakala

No comments:

Post a Comment